今天的文章,補充一些麥當(dāng)勞的最新業(yè)務(wù)資訊����,以及我最近兩年關(guān)于麥當(dāng)勞的一些新認知。

頭圖來源:攝圖網(wǎng)

01

最新業(yè)務(wù)發(fā)展的

基本情況����、趨勢和戰(zhàn)略

No.1

核心業(yè)

今天的文章,補充一些麥當(dāng)勞的最新業(yè)務(wù)資訊����,以及我最近兩年關(guān)于麥當(dāng)勞的一些新認知。

頭圖來源:攝圖網(wǎng)

頭圖來源:攝圖網(wǎng)

01

最新業(yè)務(wù)發(fā)展的

基本情況����、趨勢和戰(zhàn)略

No.1

核心業(yè)務(wù)指標(biāo)

麥當(dāng)勞管理層最關(guān)心的指標(biāo):門店同比增長、終端GMW����、ROIC"以及自由現(xiàn)金流、自由現(xiàn)金流轉(zhuǎn)換率����。

據(jù)公司最新的財務(wù)信息,麥當(dāng)勞營收����、凈利潤、門店GMV都獲得了比較好的增長����,分別為232.2億美元、75.45億美元和 1125億美元����。

在2021年BrandZ全球最具價值品牌排行榜,麥當(dāng)勞排名第9位����,是榜單前十強中唯一的餐飲服務(wù)企業(yè),品牌價值超過1549.21億美元����。

No.2

持續(xù)推進“輕資產(chǎn)運營”的加盟戰(zhàn)略

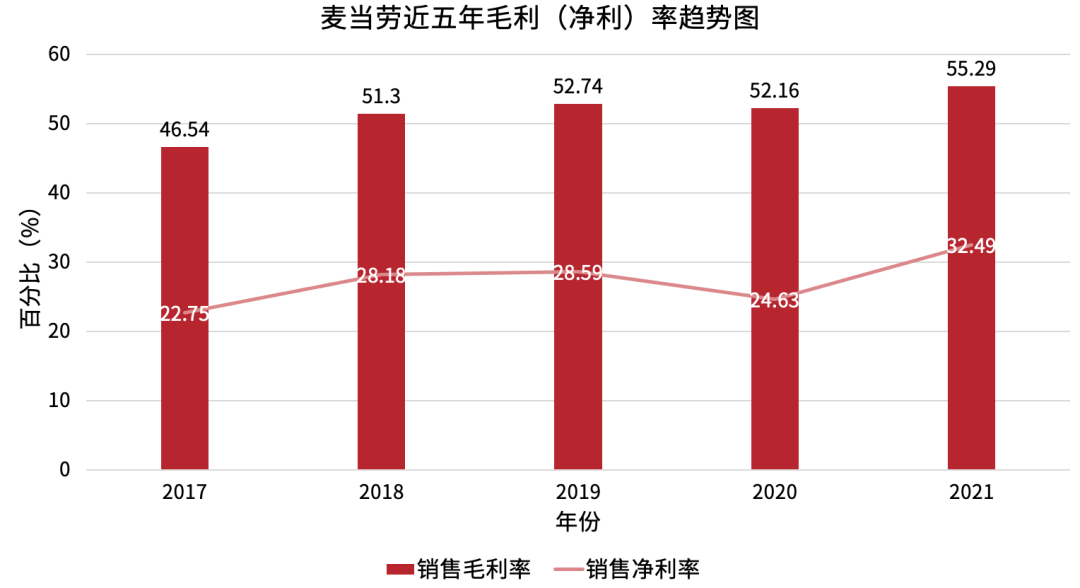

自2013年起����,麥當(dāng)勞開始逐步增加特許經(jīng)營門店����,削減自營門店占比。截至2021年底����,全球共有40,031家麥當(dāng)勞門店,其中有37,295家(占93%)是特許經(jīng)營的����。

21財年,公司加盟業(yè)務(wù)收入達到130.85億美元����,連續(xù)三年超過公司總營收的一半(21年為58%)。同時����,加盟門店營收增速高于直營門店,且加盟業(yè)務(wù)的利潤貢獻更高����,達85%����。

可見����,麥當(dāng)勞加盟門店比例的提升����,使得公司近幾年毛利和凈利率都呈現(xiàn)持續(xù)上升趨勢。

資料來源于:麥當(dāng)勞21年財報

No.3

深化數(shù)字化戰(zhàn)略

2020年10月底����,麥當(dāng)勞中國與阿里巴巴達成戰(zhàn)略合作,成為首個使用阿里全域數(shù)據(jù)中臺的餐飲企業(yè)����,構(gòu)建起了針對會員、交易����、營銷、門店����、外賣����、商品的全域數(shù)據(jù)資源����。

截至21年末,麥當(dāng)勞全球提供外賣服務(wù)的門店數(shù)量達33000多家����,占80%以上。2021年����,公司來自數(shù)字渠道的系統(tǒng)范圍銷售額超過180億美元,占前六大市場全系統(tǒng)銷售額的25%以上����。

No.4

客戶忠誠計劃

計劃名為MyMcDonald's Rewards,該計劃在美國推出僅六個月后����,就已有3000萬注冊會員,其中超過2100萬活躍忠誠會員獲得了獎勵����。麥當(dāng)勞管理層認為����,21年美國可比銷售額增長13.8%����,和客戶忠誠計劃的實施高度相關(guān)。

老K認為����,麥當(dāng)勞客戶CLV價值可達數(shù)千美金����,所以麥當(dāng)勞能有千億美金的估值,而另外一家餐飲巨頭星巴克的會員貢獻占比也非常大����。可以預(yù)見的是����,未來持續(xù)運營好私域流量,服務(wù)好優(yōu)質(zhì)客戶將是餐飲連鎖品牌們一致的戰(zhàn)略目標(biāo)����。

No.5

加速國際化戰(zhàn)略

目前����,麥當(dāng)勞大約60%的收入和大概一半以上的來源于海外市場����。

數(shù)據(jù)顯示,麥當(dāng)勞發(fā)家的美國本土市場����,門店數(shù)量自2014年達到14350家的峰值后,已經(jīng)開始逐年收縮����。2021年財報數(shù)據(jù)顯示,公司目前經(jīng)營的門店數(shù)量已降至13438家����。

因此,持續(xù)加大海外市場的布局����,也是諸如麥當(dāng)勞這樣成熟期品牌的重要戰(zhàn)略。未來中國的餐飲品牌也會面臨出海問題����,而千億美金市值的餐飲品牌一定是全球化布局的����。

02

公司收入模型解析

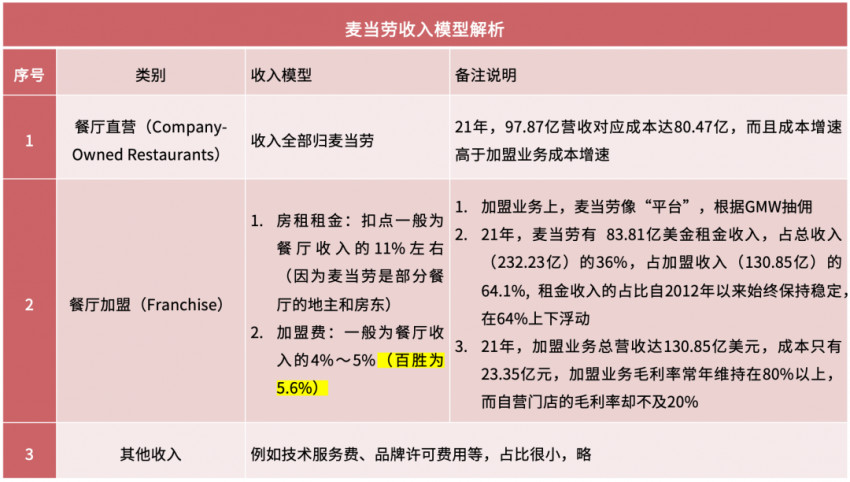

資料來源于:麥當(dāng)勞21年財報����,菁財資本整理

No.1

地產(chǎn)

麥當(dāng)勞布局地產(chǎn)的基本邏輯:掌握穩(wěn)定的現(xiàn)金流+方便銀行貸款+增強對加盟商管控力度,麥當(dāng)勞的“地產(chǎn)屬性”是其享有估值溢價的基礎(chǔ)之一。

No.2

供應(yīng)鏈

(1)麥當(dāng)勞21年財報顯示,公司并不在物料采購環(huán)節(jié)獲取收入,而是在供應(yīng)鏈上通過優(yōu)化流通環(huán)節(jié)、集中采購/生產(chǎn)釋放規(guī)模效應(yīng)����,從而向產(chǎn)業(yè)鏈上游獲取更多的剩余價值����,以優(yōu)化終端門店的成本結(jié)構(gòu)/提升加盟商資金回報率。

(2)麥當(dāng)勞通過期貨對沖����、冷凍倉儲等方式,相當(dāng)程度上控制了食材的物價波動����。美國老牌制造業(yè)和工業(yè)營銷公司Thomas,評選了2020年12個最佳供應(yīng)鏈企業(yè),排名前三的分別是:蘋果����、亞馬遜和麥當(dāng)勞。

(3)通過提供先進的養(yǎng)殖模式和種植模式����,麥當(dāng)勞深度參與上游改造,并通過系統(tǒng)數(shù)據(jù)支持接入等方式����,加大了對供應(yīng)鏈企業(yè)的掌控。

實際上����,麥當(dāng)勞著眼于“做產(chǎn)業(yè)”的思路,也被“中餐一哥”海底撈所深入學(xué)習(xí)����。因此,如果把整個“海底撈系”放在一起看����,它依舊有非常強大的能力。

No.3

加盟模式

通過加盟門店比例的持續(xù)提升����,麥當(dāng)勞持續(xù)降低了“經(jīng)營風(fēng)險”����,這主要是因為人力����、食材等剛性成本都由加盟商承擔(dān),而且加盟商還有稅收優(yōu)勢����。其實,這波疫情使強大如麥當(dāng)勞����,都受到食材和人力剛性成本上漲的沖擊,更別說廣大的中小型餐飲企業(yè)����。

當(dāng)然����,老K覺得采取加盟戰(zhàn)略最根本的邏輯還是:門店經(jīng)營沒有規(guī)模效應(yīng),只有品牌����、產(chǎn)品研發(fā)才有����。

No.4

直營門店特殊的戰(zhàn)略意義

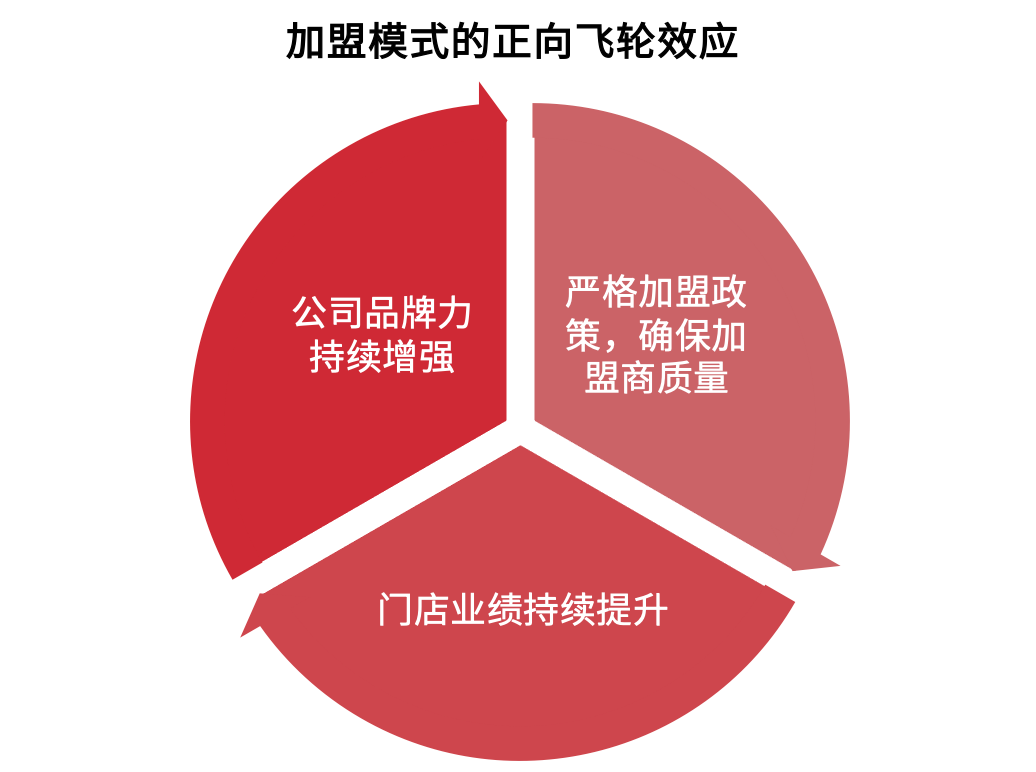

麥當(dāng)勞為公司人員提供了餐廳運營培訓(xùn)的場所����,而經(jīng)營公司擁有的專業(yè)知識,能夠使麥當(dāng)勞改善所有餐廳的運營并成功����,同時允許特許經(jīng)營商的創(chuàng)新進行測試?���;诖耍湲?dāng)勞能夠進一步制定和完善運營標(biāo)準(zhǔn)����、營銷概念以及產(chǎn)品和定價策略。

因此����,并非是簡單得出加盟越多越好、直營門店效率低����、全部砍掉等結(jié)論����,其中核心在于優(yōu)秀的餐飲連鎖品牌往往能夠形成“加盟模式的正向飛輪效應(yīng)”����。

資料來源于:菁財資本

再補充一個信息,2012-2016 年����,麥當(dāng)勞在特許經(jīng)營門店的單店收入/自營門店收入的平均比值為 86%,而同一時期百勝餐飲的比值僅為 71%����。這意味著,麥當(dāng)勞在輸出品牌管理時能做到與自營門店接近����,更體現(xiàn)了其管理上的優(yōu)勢。(數(shù)據(jù)來源:國泰君安證券研究)

總結(jié)來說����,餐飲企業(yè)在一開始設(shè)計商業(yè)模式時����,就要考慮好到底賺的什么錢:門店服務(wù)的����、供應(yīng)鏈的還是品牌的錢����?因為不同的業(yè)務(wù)類型,會促成不同的管理行為����。

03

“激進”的資本運作政策

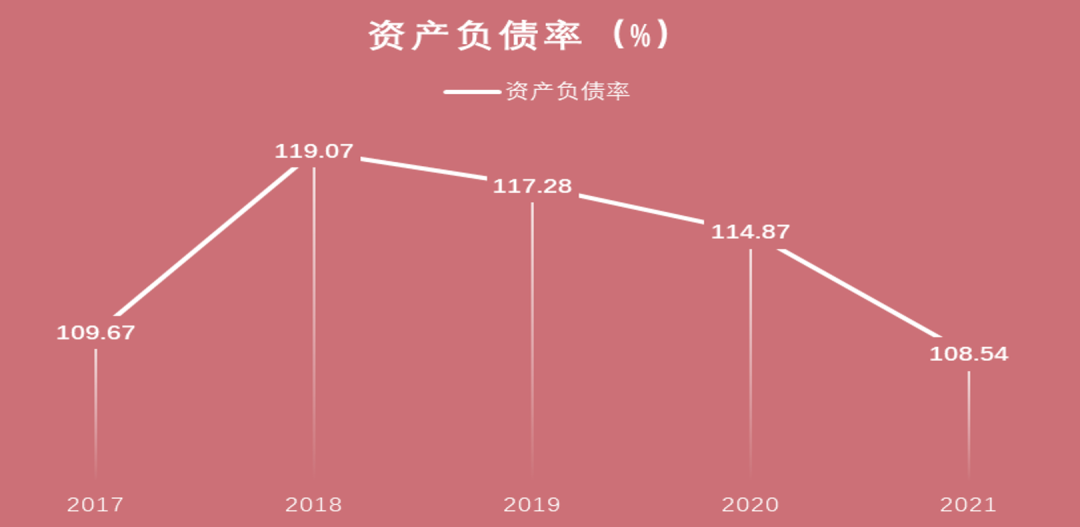

由于持續(xù)的通過借錢和出售資產(chǎn),來進行分紅和回購股票(2021年通過股票回購和股息����,麥當(dāng)勞向股東返還了總計48億美元),從2016年開始����,麥當(dāng)勞資產(chǎn)負債率持續(xù)超過100%,所有者權(quán)益為負數(shù)����。2013年,麥當(dāng)勞尚有160多億美元的凈資產(chǎn)����,到現(xiàn)在已經(jīng)是負的 46.01 億美元����。長期來看����,高杠桿可能犧牲了未來的穩(wěn)健性和增長空間。

資料來源于:麥當(dāng)勞21年財報

老K覺得����,除了所謂的有助于提升股東對公司股權(quán)的控制能力,減少來自外部的惡意收購情形����,持續(xù)的回購和分紅很大程度上源于職業(yè)經(jīng)理人的股權(quán)激勵計劃,管理層有非常強的沖動在短期內(nèi)持續(xù)刺激股價上漲����,完成KPI套現(xiàn)。

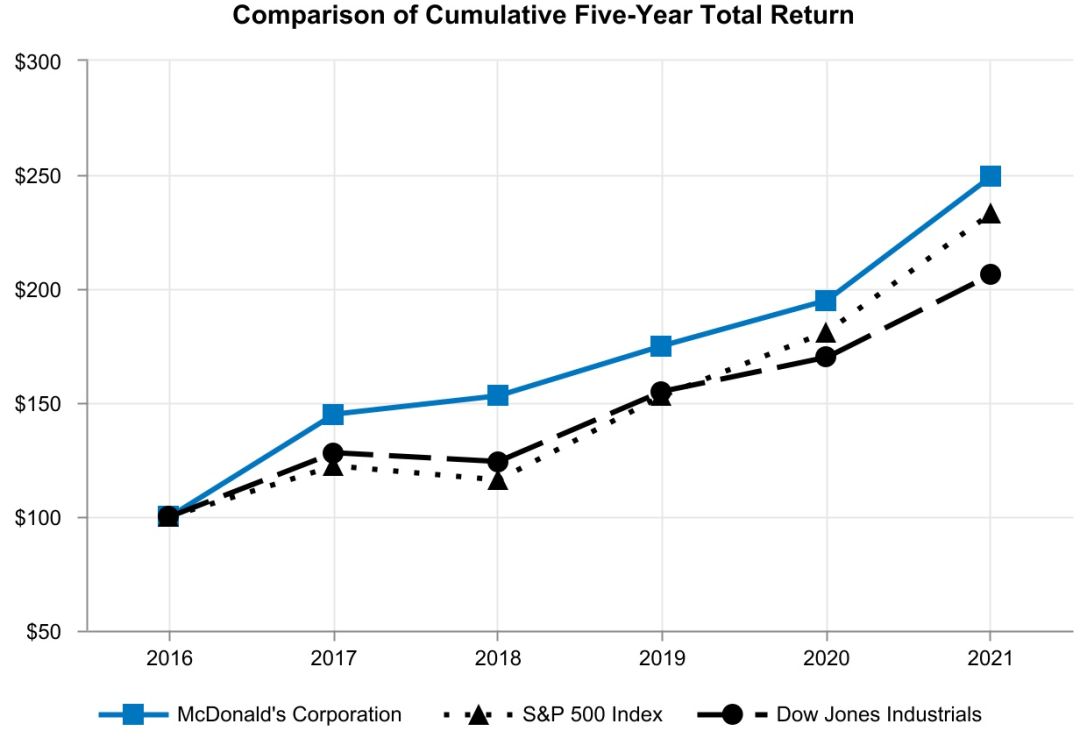

事實上����,憑借持續(xù)的回購和分紅,麥當(dāng)勞最近五年的股價表現(xiàn)也尤其亮眼����,大幅跑贏標(biāo)普500和道瓊斯工業(yè)指數(shù)。

資料來源于:麥當(dāng)勞21年財報

知識點鏈接:回購促進股票價格上漲的機制主要有兩個����,一是直接增加公司股票的需求提高股價,二是回購注銷公司股票后���,可以提高每股的EPS和公司整體的ROE���。

當(dāng)然,目前從現(xiàn)金流���、ROIC���、利息覆蓋倍數(shù)、尚未使用的商業(yè)信貸額度等指標(biāo)來看���,麥當(dāng)勞確實也有“加杠桿”的底氣���。

此外,憑借強大的品牌力和優(yōu)異的財務(wù)表現(xiàn)���,貌似“資不抵債”的麥當(dāng)勞負債成本著實令人羨慕���。

大量的債務(wù)都是固定利息���,平均債務(wù)利息率從2011年的4.11%逐漸下降。最新標(biāo)準(zhǔn)普爾和穆迪分別對麥當(dāng)勞的商業(yè)票據(jù)進行A-2和P-2評級���,并分別對其長期債務(wù)BBB+和Baa1進行評級���,顯示長期負債平均年利率3.2%,短期借款的加權(quán)平均利率為2.4%���。

這里還有個小插曲:20年疫情最嚴峻的時候���,海底撈獲得中信銀行和百信銀行提供的21億元授信,且獲得的貸款利率不到4%���,低于市場貸款基準(zhǔn)利率���。

2021年1月7日,海底撈國際控股有限公司【“海底撈”,主體評級:BBB/BBB(標(biāo)普/惠譽)】成功定價發(fā)行6億美元的境外債券���,債項評級BBB/BBB(標(biāo)普/惠譽)���,期限為5年���,票面利率為2.150%���。(來源:中金公司官網(wǎng))

因此,“做大做強���,完成上市”���,對于餐飲企業(yè)而言意義重大,可以大大提升公司的抗風(fēng)險能力和市場競爭力���。

04

延伸思考

為什么快餐是餐飲行業(yè)為數(shù)不多能誕生巨頭的領(lǐng)域���?

核心原因在于:快餐解決的主要是吃飯問題,吃好���、吃飽���、衛(wèi)生���、健康等則是其核心,而這種需求即便是在一個較長的時間內(nèi)���,也很難看到被顛覆的可能性���。

生意的主邏輯在于:“工業(yè)化和連鎖化機會”,工業(yè)化意味著產(chǎn)品成本的降低���,連鎖化意味著更強的消費者品牌信任度���。長期來看,這種趨勢有機會給用戶和社會帶來巨大的價值���,并給公司和投資人帶來回報���。