近日����,我國首個全國公益性預(yù)制菜行業(yè)自律組織——中國預(yù)制菜產(chǎn)業(yè)聯(lián)盟已正式成立���。

4月18日開盤�����,預(yù)制菜板塊繼續(xù)走高���,福成股份、步步高����、仙壇

近日�,我國首個全國公益性預(yù)制菜行業(yè)自律組織——中國預(yù)制菜產(chǎn)業(yè)聯(lián)盟已正式成立。

4月18日開盤�,預(yù)制菜板塊繼續(xù)走高,福成股份�、步步高�����、仙壇股份�、中百集團等股票先后觸及漲停����,但部分股票波動明顯。

其中���,步步高上演“地天板”���,截至收盤,步步高跌幅達6.6%���。該公司曾在互動平臺表示����,旗下已有預(yù)制菜品牌“大師菜”�����,預(yù)制熟食產(chǎn)品包括壽司、飯團���、盒飯�、鹵菜����、面點等。

與此同時����,全聚德也宣布將針對單人場景,如年輕一代上班族���、單身族推出便捷烤鴨產(chǎn)品�,繼續(xù)加碼ToC端業(yè)務(wù)����。

不論是受疫情“宅家經(jīng)濟“催化,還是政策鼓勵影響�,預(yù)制菜行業(yè)已然來到了爆發(fā)的前夜。

圖片來源:攝圖網(wǎng)

圖片來源:攝圖網(wǎng)

01

頭部效應(yīng)尚不明顯����,

各路玩家爭奪上位機會

今年的預(yù)制菜賽道比兩年前擁擠許多�����,甚至已有幾絲“萬菜大戰(zhàn)”的氛圍。

企查查數(shù)據(jù)顯示�����,截至去年底�����,全國預(yù)制菜企業(yè)存量已達到8.97萬家����,過去兩年涌現(xiàn)大量新注冊企業(yè),尤其是疫情爆發(fā)后的2020年�����,一年之間就新增了1.33萬家預(yù)制菜企業(yè)�。

然而,雖然玩家眾多、融資火熱��,但整個預(yù)制菜市場還處在原始階段,最直接的證據(jù)就是�����,行業(yè)尚未跑出一家具備壓倒性優(yōu)勢的頭部企業(yè)����,說到預(yù)制菜人們很難馬上聯(lián)想到強勢品牌——而在咖啡�、生鮮����、茶飲等領(lǐng)域則有明顯的頭部玩家現(xiàn)象����。預(yù)制菜行業(yè)頭部效應(yīng)尚未形成����,市場呈現(xiàn)出區(qū)域性�、高分散的狀態(tài)����。

成功上市的味知香自稱預(yù)制菜行業(yè)的領(lǐng)軍者�,但其營收規(guī)模���、SKU和市占率對比其他競爭對手�����,并沒有太大優(yōu)勢,在品牌層面也沒有形成類似于元氣森林等品牌在各自賽道的地位��。

數(shù)據(jù)顯示�����,味知香2020財年營收和歸母凈利潤分別為6.22億元和1.25億元,肉禽類�����、水產(chǎn)類單品撐起絕大部分營收。

然而��,味知香超過八成的業(yè)務(wù)集中在江浙滬地區(qū)��,區(qū)域性特質(zhì)明顯����,在華北����、華南��、中部地區(qū)難成氣候���。問了一圈廣州身邊的朋友對這一品牌的看法�����,結(jié)果是:無人知曉����。

同樣的問題�,也存在于真滋味��、好得味����、留香閣����、祥泰豐等老牌預(yù)制菜品牌之中����。

數(shù)據(jù)顯示�����,好得味在華東地區(qū)開設(shè)1000家專賣店和超過3500家加盟店,區(qū)域集中度甚至高于味知香���。

號稱已進駐15個省份����、業(yè)務(wù)覆蓋50多個城市的真滋味也有半數(shù)以上門店集中在華東地區(qū)���,尤其是上海����、杭州等一線�����、新一線城市。

之所以出現(xiàn)區(qū)域扎堆的情況��,與國內(nèi)消費者的地域性飲食差異�����、預(yù)制菜上游供應(yīng)鏈管理難度大���、運營成本過高都有關(guān)系��。

國海證券數(shù)據(jù)顯示�,當(dāng)前市面上的預(yù)制菜主要原料為肉禽�����、水產(chǎn)等易損耗�、單價高的食材�����,原材料成本占比達到90%以上�����,嚴(yán)重拉低毛利率����。

而消費者眾口難調(diào)����、難以在全國形成規(guī)模擴張�����,則一直是中式餐飲市場的老大難問題����。

以味知香為例,官方數(shù)據(jù)顯示其旗下預(yù)制菜SKU有約200種��,以牛肉類產(chǎn)品為銷售主力�����,2020年營收占比超過50%����。

從品類上講�,偏清淡的口味��,以燜���、煨為主的烹飪形式注定難以迎合喜好香辣口味的中部地區(qū)消費者,或者口味更重的北方食客�。

不過���,從另一個角度來講�,高度分散的市場形態(tài)對于一些新興品牌來說并非壞事——壟斷尚未形成,誰都還有力爭上游的機會���。

數(shù)據(jù)顯示����,預(yù)制菜賽道在去年完成的融資事件中���,近半數(shù)是A+輪及更早輪次的融資�����。數(shù)據(jù)表明�,資本對新興品牌的發(fā)展很有信心�����,也很愿意為其輸血�。

在這個充滿機會的新興賽道里,預(yù)制菜玩家想要突圍而出����,就得找準(zhǔn)發(fā)力點���、明確現(xiàn)階段的競爭焦點。

02

預(yù)制菜群雄逐鹿��,

品牌成為“重武器”

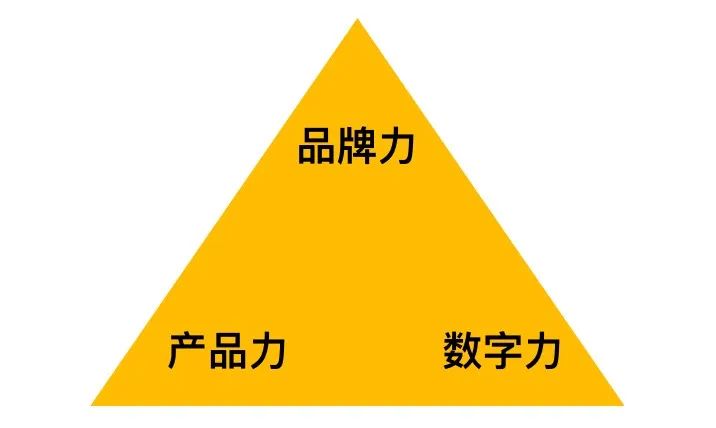

從新式茶飲�、休閑零食等新消費賽道的發(fā)展歷程來看,在群雄逐鹿階段����,能成功突圍、躋身頭部的品牌都是贏在兩點:一是產(chǎn)品力�����,二是品牌力���。

前者要“釀好酒”�����,后者助力好酒走出“深巷子”��,避免被后來者摘桃子���。

新消費品牌深諳此道����,甚至很多品牌都是營銷先行或者營銷驅(qū)動���,先在消費者心中占據(jù)位置,再同步升級產(chǎn)品���、強化制造���、鋪設(shè)渠道,最具代表性的就是元氣森林�。

預(yù)制菜玩家們正在復(fù)制元氣森林們的成功范式,打磨產(chǎn)品的同時��,在以社交媒體為主的營銷陣地全面發(fā)力�����,搶占用戶心智���,鎖定預(yù)制菜頭部品牌標(biāo)簽�����。

產(chǎn)品力包括產(chǎn)品的推陳出新����、個性化組合、供應(yīng)鏈品控和食品安全監(jiān)控等環(huán)節(jié)��,決定著有沒有好吃���、健康����、個性化的預(yù)制菜產(chǎn)品提供給用戶��,是預(yù)制菜企業(yè)需要長期修煉的“內(nèi)功”���。

品牌力則是當(dāng)前階段必須要打的硬仗�����,說是預(yù)制菜玩家的頭等大事也不夸張���。每個消費品都需要品牌力���,食品品牌尤甚。

在食品安全新聞頻上頭條的今天����,消費者對食品有著更高的安全要求,認(rèn)知度高����、信任度高�、辨識度高的品牌將直接影響其決策。

如同牛奶��、食用油�����、休閑零食等食品行業(yè)已經(jīng)發(fā)生的事情一樣����,買油就買金龍魚,買零食就是良品鋪子����,好吃更放心���。預(yù)制菜相較于傳統(tǒng)速食以及外賣本身就具有衛(wèi)生、安全���、健康等優(yōu)勢���,品牌更是至關(guān)重要。

接下來預(yù)制菜市場將是“得品牌者得天下”��,玩家們在做好產(chǎn)品創(chuàng)新迭代的同時����,必須要在品牌塑造上下狠功夫,除了有自身的差異化定位外���,建立食品級信任也至關(guān)重要����。

長期來看預(yù)制菜市場一定會出現(xiàn)多個全國性品牌��,因為眾口難調(diào)���,所以預(yù)制菜很難一家通吃����。

麻辣重口味預(yù)制菜做得好的不一定做得過清淡口味的,肉制品做得好的不一定做得過輕食西餐����,甚至牛肉、豬肉��、雞肉都可能會出現(xiàn)各自的頭部品牌�����。

在海底撈出現(xiàn)前�,全國也沒有東西南北通吃的火鍋品牌���,但海底撈硬是憑借服務(wù)的口碑以及個性化�����、不斷創(chuàng)新的產(chǎn)品組合�����,實現(xiàn)了全國通吃���。

現(xiàn)在有野心的預(yù)制菜玩家已在向營銷特別是品牌營銷傾斜更多資源����。

線上營銷渠道要觸達年輕人�����,兩微(微信/微博)��、一抖和小紅書已是兵家必爭之地�����。

打開這些App很容易撞到各種帶貨種草預(yù)制菜的內(nèi)容�,2021年預(yù)制菜跟螺螄粉、部隊鍋等速食一起扎堆各大直播間�����,牛肉湯鍋品牌“劉一鍋”成了李佳琦直播間的?�??����;

抖音頭部美食主播“浪胃仙”則多次帶貨麥子媽水煮牛肉、沈萬山豬蹄等產(chǎn)品�。2022年1月,叮叮鮮食孵化的預(yù)制菜品牌叮叮懶人菜在抖音直播帶貨�����,直接做到了5000萬銷售額���,成為抖音預(yù)制菜銷售月冠軍����。

不過只做線上帶貨種草的弊端也十分明顯��,一方面是線上流量的水漲船高��,內(nèi)卷嚴(yán)重�;

另一方面�����,過度依賴種草都不可避免地會陷入“花錢有流量�����,不花錢沒流量;有流量有銷量�����,沒流量沒銷量�;銷量高利潤低”的惡性循環(huán),品牌淪為了平臺����、主播、網(wǎng)紅們的打工人�����,自身缺乏沉淀�����,難以形成溢價���。

近期營銷行業(yè)出現(xiàn)了“反種草��、多種樹”的聲音�����,即要重視品牌本身的打造��,因為品牌就是流量����,品牌就是利潤,品牌就是資產(chǎn)��。

03

萬億大市場�����,

大單品成規(guī)模突破口

3月以來���,全國各地預(yù)制菜銷量增長明顯���。其中,半成品凈菜以及小吃最受歡迎�,多個單品銷售額比2月份增長超過50%。

然而成品預(yù)制菜的待遇則十分不同���,從深圳和上海了解到�,封控期間成品預(yù)制菜始終很難成團����,一方面是價格原因,另一方面也因為大家的口味需求不同�,缺乏形成“共識”的菜品。

千味央廚董事會秘書徐振江曾表示���,入局者還處在各自摸索階段�,預(yù)制菜行業(yè)成熟的兩個標(biāo)志在于:龍頭出現(xiàn)和大單品的誕生�����。

盡管賽道發(fā)展如火如荼�����,但據(jù)中國酒店業(yè)協(xié)會統(tǒng)計����,不論是B端還是C端,預(yù)制菜市場均同時存在銷售區(qū)域小�、地域特征明顯、參與者眾多、行業(yè)集中度低等特點�����。

前瞻產(chǎn)業(yè)研究院數(shù)據(jù)也顯示���,2020年我國預(yù)制菜行業(yè)前十家企業(yè)銷售規(guī)模占比為14.23%���,而同期日本預(yù)制菜行業(yè)前五銷售規(guī)模占比已達64.04%。

同時���,華泰研究數(shù)據(jù)顯示����,2020年日本銷售規(guī)模達10億級別的大單品有5個�,而同年我國僅有小酥肉、梅菜扣肉可達到10億元銷售門檻���。

海證券認(rèn)為����,可包容性強��、口味群眾基礎(chǔ)大的品類更容易誕生具備規(guī)模大的單品。同時�����,產(chǎn)品附加值與差異化程度高��、滿足C端消費人群需求的品類具備更強的盈利能力���,如成品菜類、調(diào)理肉片類����。

這也是味知香面向C端的牛肉類系列毛利率可達到31.4%、高于同類品牌的原因����。

近期,廣東����、溫州等地已開始積極布局地區(qū)預(yù)制菜產(chǎn)業(yè)發(fā)展規(guī)劃,重點扶持地區(qū)優(yōu)勢企業(yè)以及特色菜品����。

隨著各地分別圍繞當(dāng)?shù)靥厣朗嘲l(fā)展預(yù)制菜產(chǎn)業(yè)���,在不同菜系中,能獲得消費者廣泛認(rèn)可����、具備大規(guī)模生產(chǎn)的大單品或許將從中誕生。

說到底����,預(yù)制企業(yè)如何打造超級單品,在市場中占領(lǐng)一席之地�?

我認(rèn)為核心做好三件事:痛點、剛需和高頻��。

就像王飽飽的例子�����,代餐是剛需����,怕長胖也是痛點,吃代餐同樣還是比較高頻次的日常習(xí)慣����,所以說王飽飽一次性解決了80%用戶“痛點���、剛需、高頻”的問題�。

有的產(chǎn)品之所以不能打磨成超級單品,總結(jié)起來就是12個字:

痛點不痛�,剛需不剛,高頻不高��。

首先���,洞察弱點找痛點,切實滿足消費者的剛需���。

產(chǎn)品是一門洞悉人性的藝術(shù)��,沒有切中用戶痛點的產(chǎn)品都是偽需求���。而痛點的挖掘,具體可以從人性的弱點入手���。

營銷環(huán)境無論怎么變化�����,人性的弱點是恒久不變����。

比如:懶惰、貪婪�、饕餮、傲慢��、暴怒和妒忌�����。

就拿“貪婪”來說�,包含貪睡、貪吃等��,想減肥卻非常懶不想運動�����,想吃甜的不敢吃也是痛點���,所以元氣森林推出0糖0卡0的氣泡水���。

再看“懶惰”�����,從喝咖啡這個事情來看��,三頓半就是抓住人性“懶惰”的弱點�����,設(shè)計出“精品速溶咖啡”���,滿足大家3秒喝到精品咖啡,解決想喝現(xiàn)磨咖啡又懶得研磨濾泡的麻煩�。

其次�����,品牌要注重從高頻的使用場景入手���。

超級單品的使用場景設(shè)計���,往往是建立在母體文化的背景之上。

所謂的“文化母體”��,是我們與生俱來的日常生活文化,就像約定俗成的觀念��、習(xí)慣�、文化習(xí)俗等,也是每個人都知道的����,不需要重新教育市場的。

比如說一下這些情景:

有的人早上會沖泡一碗麥片充饑����,“吃早餐”就是文化母體;

辦公族午后泡上一杯掛耳咖啡���,“喝下午茶”就是文化母體����;

飯后嚼一顆口香糖清新口氣�,“飯后刷牙”就是文化母體。

類似這樣的例子其實不勝牧舉���。

低頻的場景發(fā)生率低�����,觸發(fā)消費者購買欲是有限的�����。

但���,基于高頻的需求場景設(shè)計的超級單品�,就能在多元化場景中得到應(yīng)用���,引導(dǎo)/培養(yǎng)用戶的消費習(xí)慣��,這樣的產(chǎn)品教育成本也會更低�����。

本周起,我們會陸續(xù)報道預(yù)制菜品牌及上下游企業(yè)�,歡迎自我推薦或提供線索!

搶先加入首家預(yù)制菜媒體平臺搭建的產(chǎn)供銷產(chǎn)業(yè)圈子��,整合撬動行業(yè)資源����,快速搶占市場先機����。

來源︱羅超頻道����、財聯(lián)社

整編︱預(yù)制菜產(chǎn)業(yè)