眾所周知����,從去年年初到現(xiàn)在,海底撈股價(jià)回撤接近90%�,在于基本面出了問題。

市場(chǎng)主流的歸因是�,海底撈押錯(cuò)周期,逆勢(shì)拓店����,在經(jīng)濟(jì)下行階段,不光沒擠走“

眾所周知��,從去年年初到現(xiàn)在,海底撈股價(jià)回撤接近90%�����,在于基本面出了問題����。

市場(chǎng)主流的歸因是,海底撈押錯(cuò)周期��,逆勢(shì)拓店�����,在經(jīng)濟(jì)下行階段����,不光沒擠走“同行”,搶到份額�,反而深陷泥沼。

也因此��,海底撈推行“啄木鳥計(jì)劃”關(guān)店后��,市場(chǎng)給出了積極反應(yīng)——股災(zāi)前��,海底撈股價(jià)維持了很長(zhǎng)一段時(shí)間的盤整狀態(tài)�����。

投資者們的邏輯或許在于:既然是擴(kuò)張的問題��,那么“啄木鳥計(jì)劃”從源頭解決了問題�����,海底撈或可重振雄風(fēng)�。

而我們的看法傾向并非如此:

啄木鳥計(jì)劃的實(shí)質(zhì)作用有限,海底撈的困境并非開店過密導(dǎo)致的分流顧客�����,而更多是過去成功的「局限條件」發(fā)生了轉(zhuǎn)變——消費(fèi)主流人群隨著時(shí)代變遷�,發(fā)生消費(fèi)偏好轉(zhuǎn)移的情況。

換句話說�����,海底撈過去的“靚麗”���,是基于「特色服務(wù)」?jié)M足了那個(gè)年代�����,特定人群的消費(fèi)偏好所促成的��;在新的消費(fèi)主流人群面前���,它不太起作用��,甚至產(chǎn)生負(fù)作用����。

本文將從節(jié)流和開源兩方面�,進(jìn)行探究分析。

1 “啄木鳥”計(jì)劃治標(biāo)不治本

“啄木鳥計(jì)劃”推行至今�����,海底撈已閉店超過300家�。上述說過外界對(duì)這一動(dòng)作給予高度關(guān)注,認(rèn)為是海底撈自救成敗的關(guān)鍵����。

起初,我們也有同樣的預(yù)期,畢竟有同類型成功標(biāo)的在前�。

隨后�,憑借產(chǎn)品力提升,帶來的收入增長(zhǎng)����,凈利潤(rùn)迅速做出反應(yīng)。

回到海底撈�,其理論上也應(yīng)該是類似的改善軌跡。然而我們拆解成本端發(fā)現(xiàn)�,實(shí)際和預(yù)期有很大偏差。

據(jù)2月份的財(cái)報(bào)預(yù)告����,海底撈2021年虧損預(yù)計(jì)為38-45億人民幣,其中與擴(kuò)張相關(guān)的一次性計(jì)提損失為33-39億��。

另?yè)?jù)海底撈2021年半年報(bào)數(shù)據(jù)推算�����,海底撈由失敗擴(kuò)店產(chǎn)生的融資成本�����,一年大概5-6億。

也就是說��,海底撈2021年的年度虧損額����,基本都由擴(kuò)店而產(chǎn)生。

換句話說�,即便不算上擴(kuò)店損失,海底撈2021年業(yè)績(jī)表現(xiàn)也不佳�����。比如�����,據(jù)2021財(cái)報(bào)預(yù)告:2021年可能會(huì)略有浮虧����,但基本上能做到營(yíng)收平衡點(diǎn)。

如此來看���,“啄木鳥計(jì)劃”閉店���,止損只是一方面��,更核心的是借此優(yōu)化提升運(yùn)營(yíng)效率���。

可這一橋段,似乎并沒按照劇本演繹�����。

以支出大頭之一人員成本來說�,正常狀態(tài)下���,海底撈因服務(wù)人員需求大����、門店面積大等原因����,平均單店員工數(shù)達(dá)77人,高于行業(yè)水平很多�����。只是人效也很高��,總體平衡。

而啄木鳥計(jì)劃“縮店不裁員”策略一來��,多余的人員會(huì)被分到其他門店�,抬高單店人工數(shù),成本沒降不說�,還會(huì)拉低店鋪人效。

要知道����,星巴克當(dāng)年裁員,不少高管也都在列����,甚至總部直接裁掉四分之一。其結(jié)果之一���,就是維持同樣單店��,星巴克從20人降低到14人��。

海底撈的“仁慈”����,有一些理想主義化了��。股東是受傷的群體,他們承擔(dān)了這種“仁慈”的代價(jià)��。

此外�����,原材料方面�����,海底撈的供應(yīng)鏈管理能力是業(yè)內(nèi)佼佼者�,這本身是向上議價(jià)的優(yōu)勢(shì)��。但大范圍關(guān)店后��,采購(gòu)規(guī)模會(huì)隨之下降��,議價(jià)能力或?qū)⑹艿接绊憽?/p>

綜合下來�,縮店計(jì)劃能在門店租金上有效,畢竟關(guān)店就可以迅速降低��。啄木鳥計(jì)劃起到了“止損”作用��,而單店經(jīng)營(yíng)效率上的優(yōu)化����,似乎了無蹤跡�。

當(dāng)然�����,不再流血也是好的�。如果縮店后輕裝上陣的海底撈,能像星巴克一樣�����,營(yíng)收增長(zhǎng)好轉(zhuǎn)�����,走出泥潭依然可期���。

那么����,實(shí)際情況如何呢����?

2 海底撈“服務(wù)一招鮮”��,迎來亂拳打死老師傅

去年6月中旬����,海底撈安排了一場(chǎng)局部投資者交流會(huì)���。會(huì)上�����,市場(chǎng)關(guān)注的焦點(diǎn)都在海底撈創(chuàng)始人張勇對(duì)逆勢(shì)擴(kuò)張痛定思痛的反思�。

但事實(shí)上�,他另一條沒引起太大注意的表態(tài)��,隱藏著更大的危機(jī)��。

那是關(guān)于海底撈口味一般的問題�,張勇輕描淡寫地表示:“口味不是太大問題,餐飲業(yè)和火箭上天是有差異的���?;鸺咸煊袠?biāo)準(zhǔn)����,餐飲沒有標(biāo)準(zhǔn)�。”

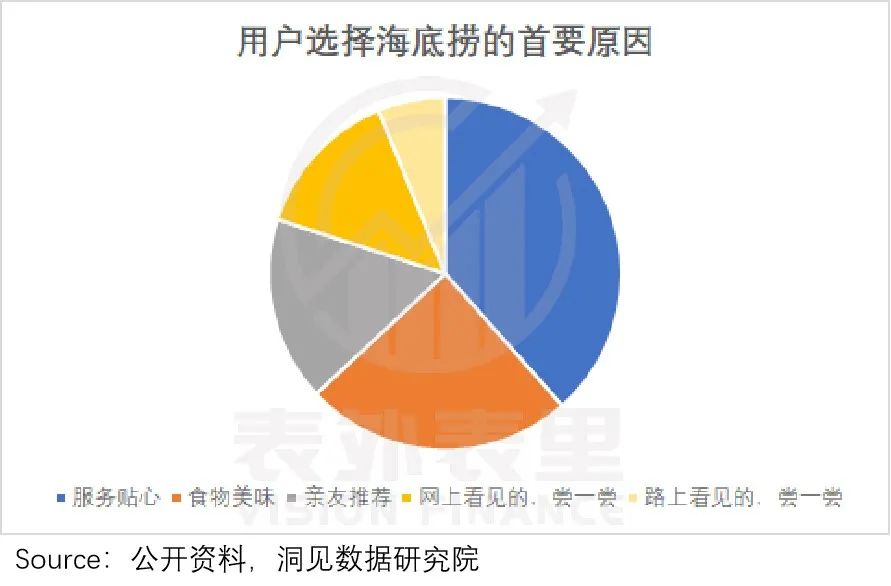

他會(huì)這么說�����,不難理解��,畢竟海底撈是靠“標(biāo)桿服務(wù)”闖出來的��。甚至現(xiàn)在�����,很多人選海底撈仍是奔著服務(wù)��。

如下圖�����,截至2020年2月����,因?yàn)?ldquo;服務(wù)貼心”選擇海底撈的用戶占比接近40%。

或許就是這樣,給了張勇“服務(wù)一招鮮仍能吃遍天”的錯(cuò)覺��。

但就我們分析來看����,疫情之后,那些促成海底撈成功的外部局限條件���,發(fā)生了很大的變化����。

疫情前�,海底撈憑借極致服務(wù)、中高端定位����,切中了80、85后核心用戶群體的需求�����,所以即便味道不出色�����,也是其家庭聚餐��、公司團(tuán)建的不二之選���。

可疫情席卷時(shí)�,這些核心用戶群體都被按住了���。

據(jù)海底撈2021年11月的對(duì)外交流紀(jì)要:客流量疫情改變�,家庭聚餐頻次減少��,使得海底撈一大特色能為小朋友和老人家提供服務(wù)無法發(fā)揮���。

疫情后經(jīng)濟(jì)形勢(shì)嚴(yán)峻�,這些家庭支柱的收入多少都受到了影響�,看看裁員潮、收入縮水�����、房貸壓力都是哪個(gè)年齡段的人就知道了��。

也就是說�����,最吃海底撈服務(wù)特色的核心消費(fèi)主力寶媽、奶爸群體����,消費(fèi)不動(dòng)了。

這在數(shù)據(jù)上也有印證��,如下圖2019-2020年��,餐飲市場(chǎng)30歲以上的消費(fèi)者群體�����,占比在降低�����。

而整體消費(fèi)主力���,正轉(zhuǎn)變?yōu)?5后年輕群體�����。海底撈的用戶趨勢(shì)也是如此。

餐飲主力用戶結(jié)構(gòu),近乎重構(gòu)�����,那么�,海底撈的特色還立得住嗎?

“如果你恨一個(gè)人���,就帶他去海底撈過生日�。”從去年到今年��,網(wǎng)上開始流行這樣的段子��。而這代表著新消費(fèi)主力們���,對(duì)海底撈引以為傲的“貼心服務(wù)”的反應(yīng)�����。

簡(jiǎn)單說�,在“社恐”���、就餐強(qiáng)調(diào)“私密性”的95后眼中�,海底撈的“細(xì)微式服務(wù)”變成了壓力。

而瞄上這個(gè)“變化”��,此前就一直在服務(wù)上不斷縮小和海底撈差距的同行們�����,紛紛針對(duì)性地打出“不干擾用餐�,不強(qiáng)行涮菜”的適度服務(wù)口號(hào)。

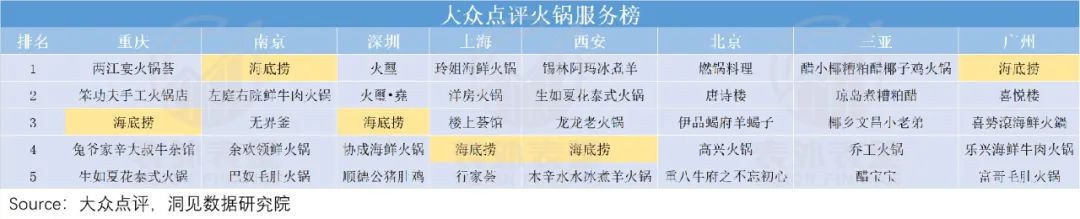

不得不說����,“見招拆招”效果不錯(cuò)?��?梢钥吹剑谝恍┲饕鞘?��,海底撈在火鍋服務(wù)榜上,已不再有絕對(duì)優(yōu)勢(shì)�。

服務(wù)差異化式微��,優(yōu)勢(shì)在被逐漸填平���,大家還是要回到餐飲行業(yè)的立足之本——產(chǎn)品上�。而這一塊���,新消費(fèi)主力年輕人總是喜新厭舊。

基于此�,商家推新已不再局限于產(chǎn)品口味���,用餐環(huán)境、裝修風(fēng)格�����,甚至嘗鮮心理等�,都可能成為主要營(yíng)銷點(diǎn)����。

可以看到����,為了迎合年輕人的喜好�����,餐飲市場(chǎng)的風(fēng)向近乎實(shí)時(shí)變化�。

比如��,幾年前,韓餐和日料在國(guó)內(nèi)都屬小眾�,但如今僅壽司品類的門店規(guī)模就有5.8萬家��。而尚且新鮮的東南亞�����、南亞等菜系�,在國(guó)內(nèi)也已突破萬家����。

以泰餐來說����,據(jù)艾媒咨詢數(shù)據(jù)��,有73.8%的消費(fèi)者被泰餐口味吸引����,有63.6%則是奔著泰式裝潢等光顧的�。

回到火鍋賽道,消費(fèi)者這兩年在產(chǎn)品上從追求味覺刺激����,變成追求養(yǎng)生。

在環(huán)境服務(wù)上��,偏愛國(guó)潮新風(fēng)尚��,麻將�����、中國(guó)娃娃�、中藥等一批融入新元素的火鍋店興起。

基于此�,老牌火鍋企業(yè)不得不求新迎戰(zhàn)��。

比如,呷哺呷哺的湊湊�����,推出“火鍋+茶飲”模式,目前來看表現(xiàn)不錯(cuò)���。

據(jù)呷哺呷哺2021年1月靜默期路演會(huì)議紀(jì)要:湊湊營(yíng)收構(gòu)成中�����,茶飲收入占總營(yíng)業(yè)收入的20%�,奶茶相對(duì)較高的毛利可以為公司創(chuàng)造利潤(rùn)�����。

而海底撈也做了很多嘗試���,比如也推出了奶茶品類,但至今還只試行于部分門店����,并沒有引起太大反響��。

此外,也加大新菜品推出力度���。比如,上個(gè)月海底撈“2022新菜來了”新品品鑒會(huì)����,推出了真香牛油鍋、海底撈羊肉天團(tuán)�、一口脆嫩豌豆尖��、酥酥嫩嫩炸牛奶等7款菜品����,但還有待市場(chǎng)反饋。

當(dāng)然���,也并不是只有一味求新才能突破�����。

據(jù)中飯協(xié)快餐委統(tǒng)計(jì)數(shù)據(jù)顯示,近九成的消費(fèi)者����,會(huì)因?yàn)槟骋惶囟ǖ目谖痘騿纹罚x擇消費(fèi)餐廳����。

基于這樣的需求��,餐飲行業(yè)也在朝“大單品”方向,進(jìn)行差異化布局���,試圖通過將明星單品和品牌強(qiáng)綁定����,塑造核心優(yōu)勢(shì)�����。

這要實(shí)現(xiàn)的目標(biāo)方向理解起來���,就類似于很多茶飲店都有沙冰制品�����,但一說到星冰樂���,你會(huì)立馬想到星巴克�����。

而目前來看�,火鍋賽道里�,巴奴毛肚火鍋的“極致毛肚”單品人設(shè);魚賽道里�,太二酸菜魚主打的酸菜魚單品等都成效不錯(cuò)。

比如�,剛剛過去的春節(jié)期間����,巴奴在北京市場(chǎng)的總營(yíng)業(yè)額,較2021年同期增長(zhǎng)57%����,翻臺(tái)率達(dá)5.66�。太二酸菜魚推出5年��,門店已擴(kuò)展到126家��,翻臺(tái)率疫情前將近5�。

然而“大單品”風(fēng)向如此清晰,海底撈卻鮮有明確動(dòng)作����。

甚至還把自己稍有特色的單品往外推——一款“牛肉粒+芹菜+番茄湯底”的番茄牛肉湯,是很多人的心頭好���。但海底撈將真牛肉粒換成了素牛肉粒����,一堆人大呼“海底撈失去了靈魂”。(當(dāng)然�����,后來又換回來了�����。)

沒能迎合新消費(fèi)主力,在大單品用戶心智培育上也無建樹�����,海底撈逐漸失去吸引力。

如下圖,隨機(jī)抽取一二線城市的火鍋類好評(píng)榜單前十名�,均不見海底撈。上榜的都是單品類或者主題火鍋等網(wǎng)紅品類���。

綜上可知��,海底撈過去成功的條件——最吃極致服務(wù)的80�����、85后群體�����,消費(fèi)不動(dòng)了。而新消費(fèi)主力95后對(duì)其服務(wù)不感冒��,他們更偏好的方式���,海底撈迎合不上�;大單品突破口����,海底撈也沒抓住���。

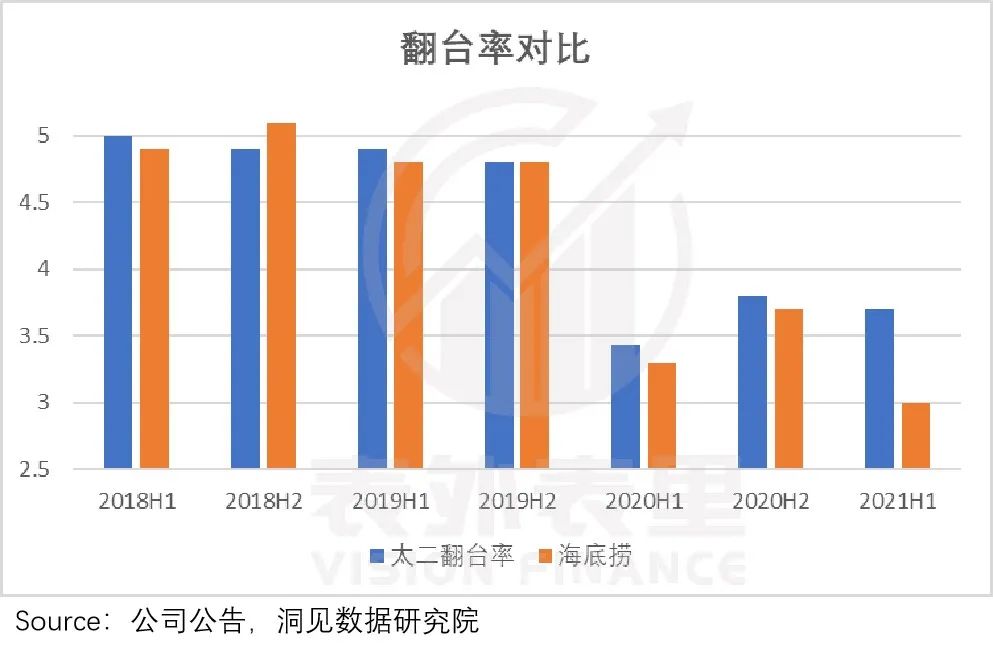

如此“開源”不濟(jì)下��,海底撈的翻臺(tái)率恢復(fù)情況��,和其他品牌拉開了較大差距。

且啄木鳥計(jì)劃實(shí)施后,改善也有限——2022年春節(jié)假期(除夕至初五)�,海底撈門店平均翻臺(tái)恢復(fù)至2019年疫情之前同期的70%,但依然低于4��。

但從其掌舵人張勇的落伍言論來看,目前的情況是����,海底撈顯然沒有重視這方面。

小結(jié)

從眾人敬仰的餐飲經(jīng)營(yíng)模式典范�����,到被資本拋棄的落魄中概�����,海底撈的服務(wù)傳奇正在緩慢落幕���,究其原因�,問題不在逆勢(shì)瘋狂擴(kuò)張的拖累,而是疫情導(dǎo)致的外部局限條件改變�����。

曾經(jīng)最吃海底撈服務(wù)特色的80���、85后寶媽、奶爸群體����,消費(fèi)不動(dòng)了,而新切換的消費(fèi)主力95后����,對(duì)過度服務(wù)不買賬,而他們的偏好���,海底撈迎合不上��。

2022年����,中國(guó)餐飲業(yè)能否回暖尚未可知,但是擁抱新時(shí)代消費(fèi)者仍將是重要趨勢(shì)�����。

本文轉(zhuǎn)載自表外表里��,作者:周霄 張怡